この記事は自分のFP2級用の学習の記録として書いております。

今回は国民年金の保険料を納付する段階での、制度の免除と猶予制度について学びます。

出産などで年金払ってない期間あるけど、将来もらえる年金額は減るのかなあ?

といった疑問にこたえます。

国民年金制度では第1号被保険者を対象とした

保険料の納付が困難な人のために、保険料の免除または猶予の制度があります。

ちなみに、第2号被保険者は保険料が会社等の給料からの天引きなので対象にはなりません。

第3号被保険者はそもそも保険料は納めていませんので対象外です。

私も含めて一緒に基礎から学んでいきましょう。

なお、この学習記録は「みんなが欲しかった!FPの教科書2級」と「ほんださん」の「ゼロからFP完全講義①年金・社会保険」を参考にして書いています。

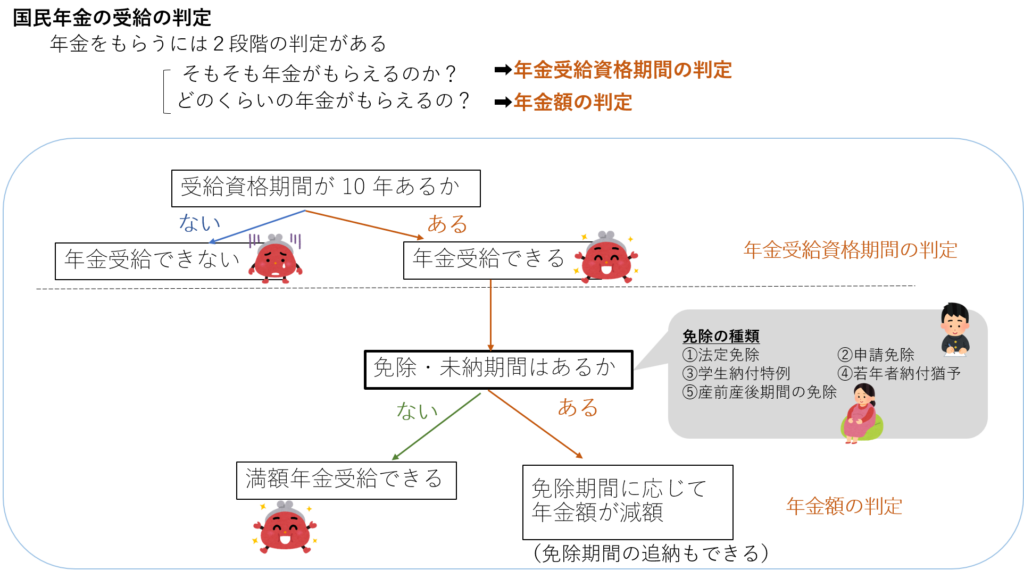

国民年金の受給の判定

国民年金の免除と猶予制度をおさえる前に2つ理解しておかないといけない年金の仕組みがあります。

まずは国民年金を受給するときにどういう基準で受給できるできないがあるのか。

国民年金を受給するときには判定基準があります。

- そもそも年金がもらえるのかどうか?(年金受給資格期間)

- 年金がもらえたとして、どのくらいの年金額がもらえるのか?(年金額の判定)

年金受給資格期間が10年あって初めて、年金額はいくらかの判定に至ります。

40 年がMAXで40年間保険料を納めた人は満額でもらえることになっています。

ただ、免除とか猶予をしている人は年金金額が減ってしまいます。

その分を後から納める(追納)することによって、免除や猶予期間納めたことにすることができます。

また、一緒に年金額のしくみについてもここで抑えておきます。

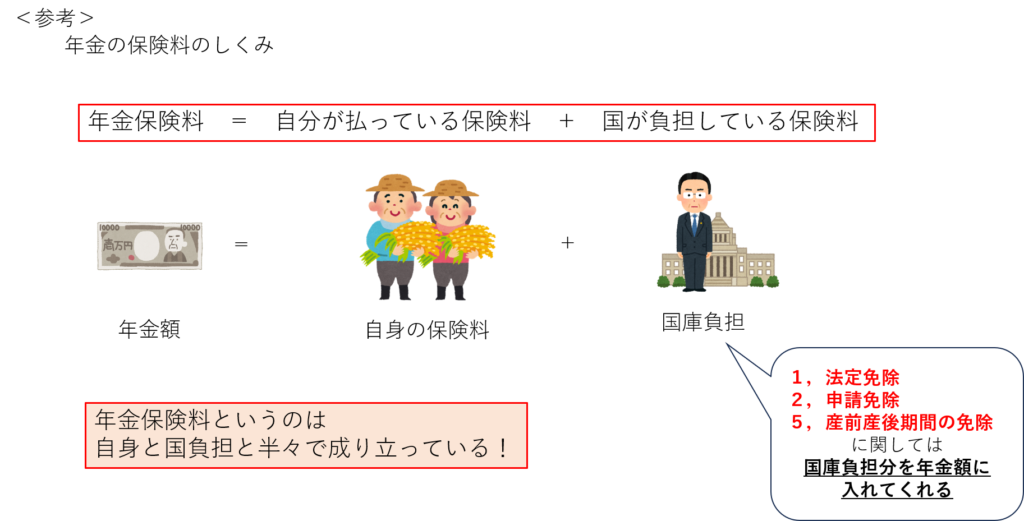

年金保険料のしくみ

もう一つおさえておくこととして年金保険料のしくみについてです。

年金保険料というのは、

自分が払っている分と国が負担している分で成り立っています。

今から確認していく ” 国民年金の免除の種類 ” によって、

この国の負担分の扱いが変わってきます。

この判定に関連する国民年金の免除制度について詳しくみていきます。

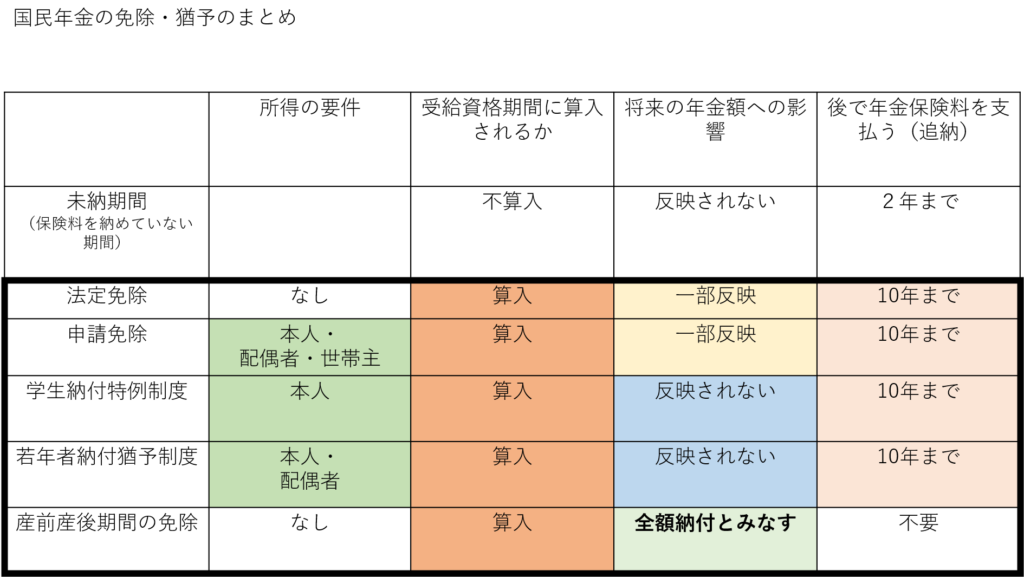

国民年金の免除の種類

ざっと図で表してみました。

免除された期間はその期間から10年間は後から納めることも可能です。(追納)

追納すると全額納付したものとみなされます。

1の法定免除からどういう人が対象になるのか、

免除額はどのくらいか

免除された期間は受給資格期間に入るのかなど詳しく見ていきましょう。

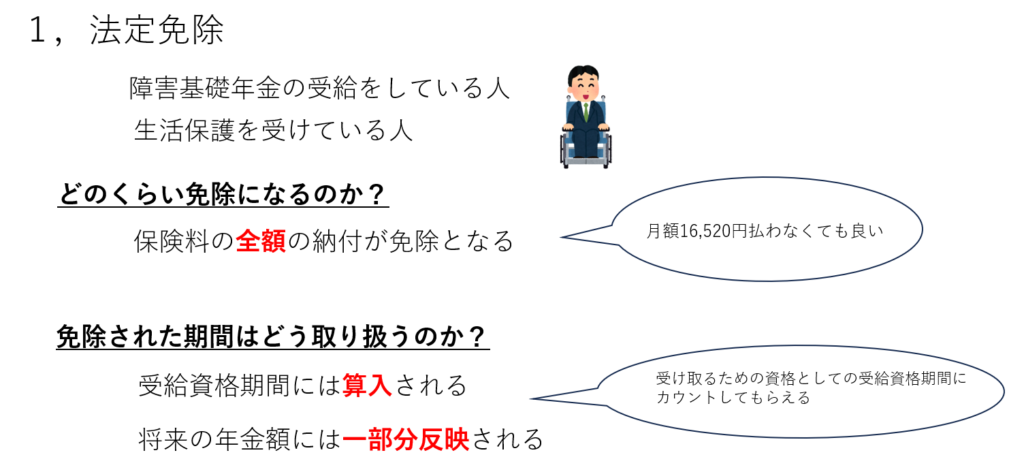

1,法定免除

法定 ⇒ 法に定まって免除されている人です。

届け出があれば保険料の全額が免除されます。

そして受給資格期間には算入され、年金額には一部反映されます。

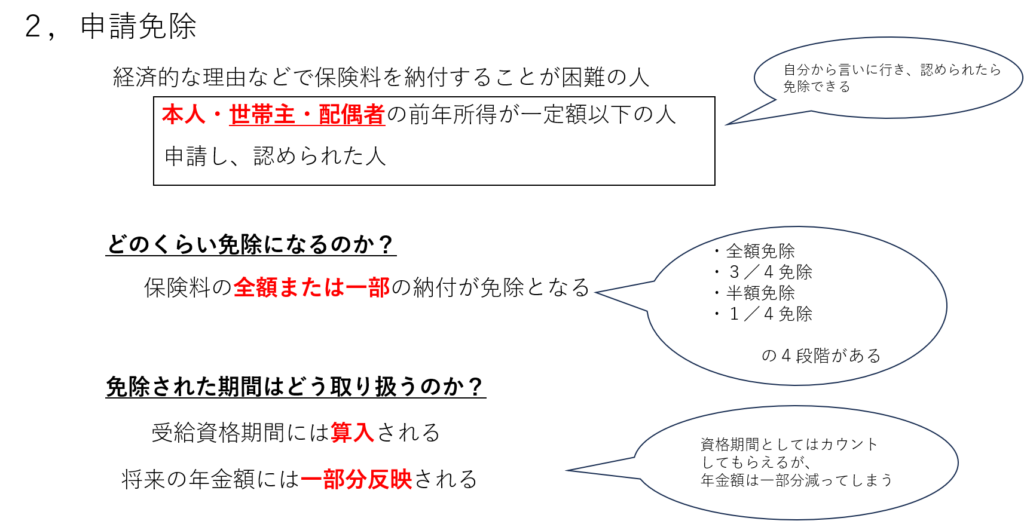

2,申請免除

2,申請免除とは、その名の通り、自分から申請して認められた場合の免除になります。

ここまで述べた1,法定免除と 2,申請免除 は年金保険料の国庫負担分があるので

自身の保険料が免除もしくは一部となっても、将来の年金額に一部反映される形になります。

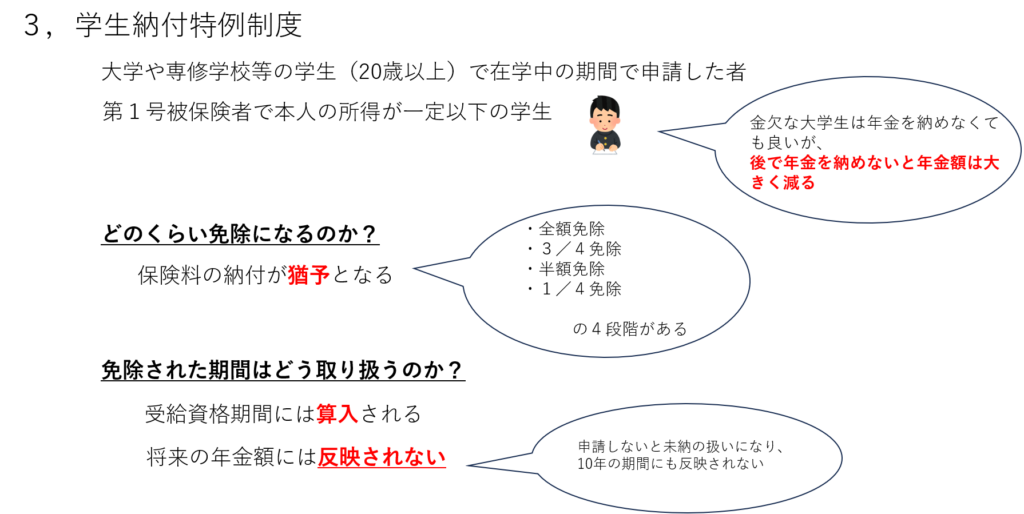

3,学生納付特例制度

ここから見ていく3,学生納付特例制度と4,若年者納付特例制度は保険料の国負担がありません。

ですから年金保険料の猶予期間は全く払っていなかったことになります。

受給資格期間には算入してくれるので申請は行った方が良いですが、

”後で年金を納めないと(追納しないと)年金額は大きく減る” とされています。

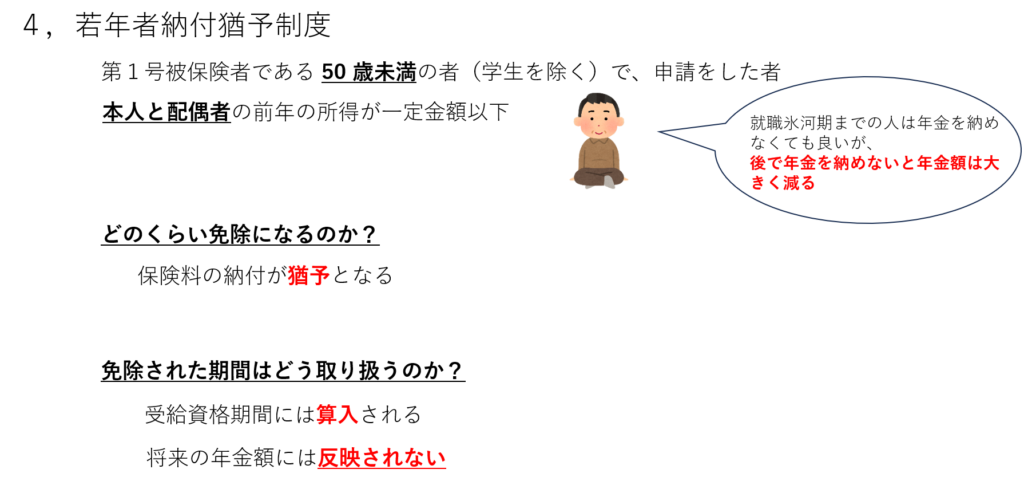

4,若年者納付猶予制度

この4,若年者納付特例制度も保険料の国負担がありませんので

年金保険料の猶予期間は全く払っていなかったことになります。

また、50 歳未満の人、本人だけでなく配偶者の前年所得も関係するという点に注意です。

ここまで3,学生納付特例制度3,4,若年者納付特例制度は猶予制度でした。

次に出産前後や育児休業中の保険料について見ていきます。

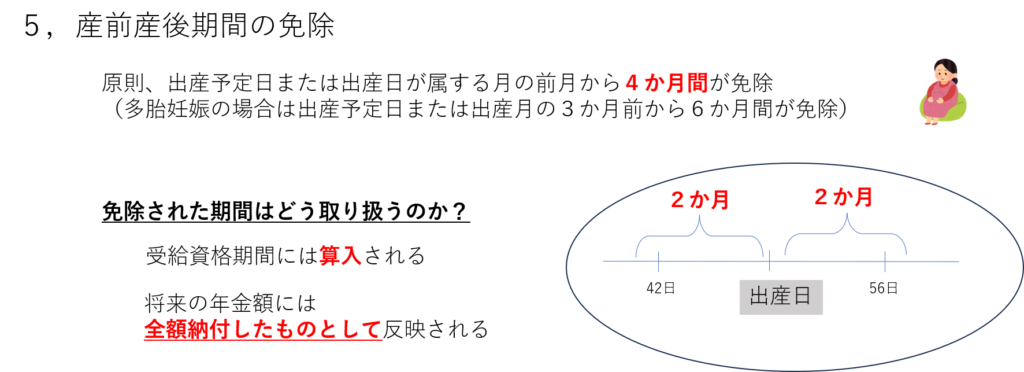

5,産前産後期間の免除

産前産後期間の年金保険料の扱いは、

全額納めたものとして反映してくれるので、通常通り払っているのと同じ扱いです。

ですので後で追納する必要もありません。

当然、受給資格期間にも算入されます。

ちなみに、第2号被保険者の場合の出産前後や育児休業中の厚生年金の保険料は、

- 産休中は、被保険者と事業主ともに保険料の支払い免除

- 育児休業中は、子どもが3歳になるまで被保険者と事業主ともに免除

となります。

まとめ

ほんださんのYoutubeでとっても分かりやすくまとめてくださっていたので

自分なりのメモ用に作成してみました。

免除申請など行わず未納している場合と、免除の場合の比較とまとめ表です。

ややこしいので一気に覚えていけたらと思います。

ここまで読んでくださってありがとうございました。

コメント